お客様の立場に立って、相続業務に重点をおいてサービスを提供しております。不動産評価から、節税対策、納税準備資金の確保、遺産分割協議まで幅広くサポートいたします。また、財産の活用、贈与から事業承継のコンサルティングまで資産税の専門家としての立場から、お客様に最適なプランを提供しております。

お客様の立場に立って、相続業務に重点をおいてサービスを提供しております。不動産評価から、節税対策、納税準備資金の確保、遺産分割協議まで幅広くサポートいたします。また、財産の活用、贈与から事業承継のコンサルティングまで資産税の専門家としての立場から、お客様に最適なプランを提供しております。

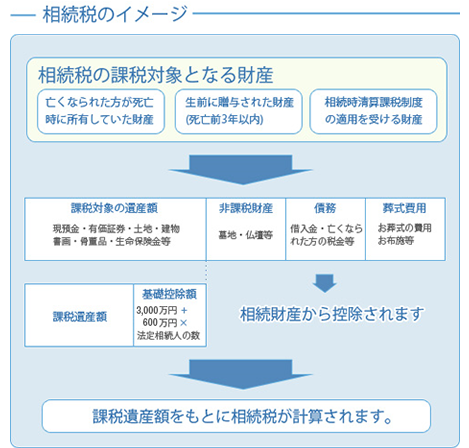

人が亡くなった時、その人の財産(遺産)は家族、または遺言で指定された人に分配されるのが一般的です。

相続税は、その分配された財産にかける税金です。

相続税は、遺産から葬式にかかった費用、非課税となる財産、借入金などの債務を差し引いた額をもとに計算されます。

この場合、相続税の申告及び納税が必要となり、その期限は、被相続人の死亡したことを知った日の翌日から10ヶ月以内です。

| 相続税の かかる例 |

|

|---|---|

| 相続税の かからない例 |

|

あなた(被相続人)の財産を相続する人を相続人といい、民法では、その範囲(法定相続人)や相続できる順位、財産の取得が決められています。

法定相続人の範囲はあなたから見て次のようになります。

| 法定相続人の範囲 | 配偶者 | 夫または妻 |

|---|---|---|

| 子供 | 子供がすでに死亡している時は、その孫 | |

| 親 | 配偶者の親は含みません。親が死亡している時は、祖父母 | |

| 兄弟姉妹 |

これらの人が全て相続人になるわけではありません。

一定の順序に従って、相続人になる人(相続順位)、その人が相続権を主張できる財産の取得割合(法定相続分)が定められています

|

|

|---|---|

|

|

|

|